文/王荣旭分析师

台股五月表现最强势的绝对就是被动元件族群,华新科、国巨等大厂股价翻倍成长,最主要的原因就是受到AI伺服器需求的带动。

由于AI伺服器在运算过程中对GPU的功耗需求持续攀升,进而带动了包括MLCC、固态电容、电解电容以及电感等高阶被动元件的出货量显著成长。

根据日本被动元件龙头村田的预估,传统伺服器MLCC用量约2,200颗,但AI伺服器用量提升了10倍来到了2~3万颗,2030年AI伺服器对MLCC的需求将较2025年成长3.3倍。

随著需求暴增,加上地缘政治推升原物料成本,国内外的被动元件大厂也纷纷喊涨,进一步的推动股价抬升。

在市场聚焦于MLCC的同时,AI伺服器当中还有一个相当重要的零组件,那就是钽质电容。钽质电容是AI伺服器电源系统中的关键元件,主要负责稳定供电、抑制电压波动与瞬间大电流补偿。由于在高温、严苛环境下仍能维持极高的稳定性与可靠度,因此成为 AI 伺服器电源管理和车用电子不可或缺的零组件之一。

华新科在今年年初便斥资5.08亿日圆,透过日本子公司釜屋电机投资专精于钽质电容生产的松尾电机,将持股比例拉升至39.18%,持续深化钽质电容的相关布局,紧追在产业龙头国巨身后。

同时,华新科也转投资信昌电和佳邦,在台湾打造完整的被动元件集团,为客户提供一站式的解决方案。信昌电专攻晶片电阻以及上游介电陶瓷粉末材料,今年在六甲扩建完成的高阶介电陶瓷粉末新厂也将在2027年释放新产能。

佳邦则是专注在天线、EMI滤波器、RF元件与高频通讯元件,扩大华新科集团在网通与车用电子的布局。华新科这种合伙作战的商业模式,也让他成为被动元件涨价潮中最受惠的集团军。

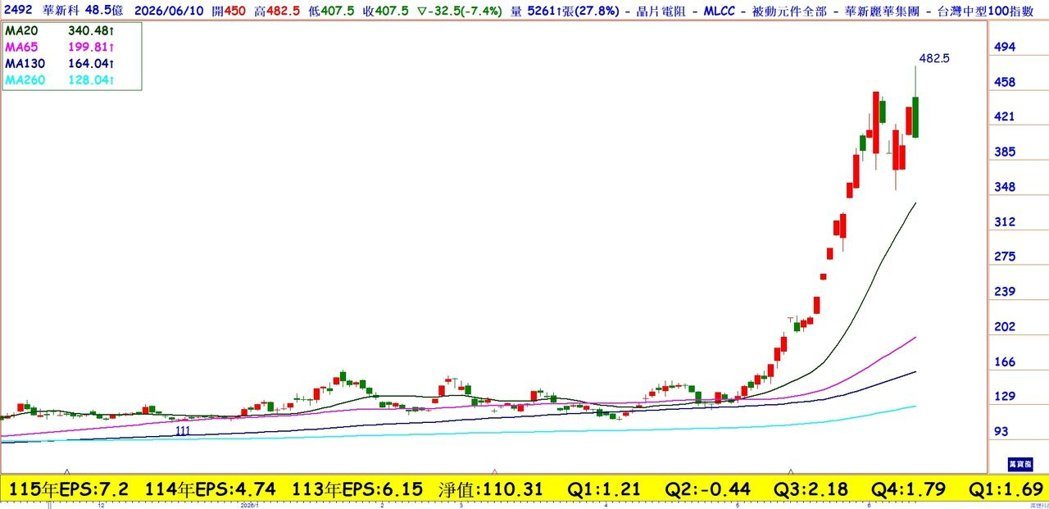

华新科今年四月营收37亿,月增8.8%,较去年同期成长16.04%,税后纯益4.2亿,年增 454%。四月为止累计营收132.6亿,较去年同期增长11.24%,可见AI伺服器所带动的被动元件需求已逐渐反映在公司的获利当中。目前华新科订单出货比(B/B Ratio)已达1.2,晶片电阻稼动率提升至85%,MLCC稼动率更已达90%。

华新科预估,AI相关营收占比将由去年的12%~15%,进一步提升至15%~20%。随著AI伺服器对高阶被动元件的需求持续提升,市场仍处于结构性缺货的状态,并即将进入下一个涨价循环。华新科可望优先承接国际大厂释出的转单需求,后续营运动能值得期待,投资朋友不妨持续关注。

本公司所推荐分析之个别有价证券

无不当之财务利益关系 以往之绩效不保证未来获利

投资人应独立判断 审慎评估并自负投资风险

本文转自:TNT时报

广告↓